海外旅行保険付帯のクレジットカードをどれにしようか悩んでいるあなた!

よく分からないまま旅行保険付帯のカードを選んでしまうと、イザという時に使いずらかったり維持費がかかってしまったりします。

そこで今回は、カード選択する際にチェックしてほしい3つのポイントをお伝えしたいと思います。ポイントを押さえたカード選択で万が一の際もストレスなく利用でき、海外旅行が良いものとなるようにしましょう。

カード選択時のポイントとは?

まず3つのポイントを簡単に言いますと

- 年会費

- 海外旅行保険の付帯条件

- 医療費キャッシュレス診療

です。

そして、このポイントを押さえたおすすめのカードは「エポスカード」です。(エポスカードはファッションをメインに雑貨まで扱うマルイが発行するカードです。)

ではなぜエポスカードなのか、3つのポイント詳細と共に解説していきたいとおもいます。

クレジットカード年会費

ポイント1つめは年会費です。ゴールドカードやプラチナカードなどは、年会費があるのが一般的です。そして有料である分ポイントやサービスが充実しています。

でも、お得に利用するならやはり無料ですね!しかし無料といっても初年度無料や、特定条件をみたすと年会費無料などいろいろあります。もちろんこの様な場合でもお得であるのは、間違いありません。

ですが、エポスカードは年会費永年無料です。

ちなみに入会金についても無料です。つまり、カード発行する際に完全無料でカードを持つことができるのです。さらに、海外旅行の出発日がせまっている場合などでも大丈夫です。エポスカードは、最短で即日発行することができます!

海外旅行保険付帯には種類があります!

一概に保険付帯と言っても「利用付帯」と「自動付帯」という2種類があります。

「利用付帯?自動付帯?なにそれ?」という方のためにそれぞれ解説したいと思います。

利用付帯について

利用付帯とは、特定条件でカードを利用することで、保険の補償を受けることができます。

利用条件は、カード会社により違いますが、航空券などの支払いにカードを利用するなどの条件があります。当然のことながら条件を満たさなければ補償を受けることが出来ません。

自動付帯について

そしてもう1つが自動付帯です。これは、その名の通り自動で補償を受けられます。

ん?これだけでは、よく分かりませんね。もう少し解説します。

つまり旅行前に手続きや届けなどは、必要ありません。カードを持って旅行へ行き、補償を受けたい時だけカード会社に連絡をすればよいのです。

ではエポスカードはどっち?

エポスカードは、手間のかからない海外旅行保険自動付帯です!

カードを持って海外に行くだけです。

でも無料で自動付帯は良いけど、補償内容が良くないと…

そう思った方、エポスカードの補償内容を見てみましょう。

ゴールドカードは、傷害死亡、後遺障害1000万~2000万ぐらいが多いです。エポスカードは500万と補償が薄いですが、海外旅行に於いては、傷害死亡などよりも疾病治療や携行品損害のほうが必要性が高いと言えるのではないでしょうか。

海外の慣れない気候や、食べ物、疲れから体調を崩すことはありえることです。海外へ行かれたことがあるなら、一度くらい体調を崩したことがある方は多いと思います。

年会費無料のカードとしては、疾病治療270万は良い補償内容です。この内容に加えて実際に海外で病院に行くことになった場合の利便性にも、注目すべき点があります。

次にその点を解説したいと思います。

保険を利用した海外の診療について

日本国内で病院へ行く場合、健康保険をつかい3割負担で治療費を支払います。

では海外ではどうでしょう?もちろん日本での健康保険証は使えません。つまり実費での支払いになり高額な治療費となってしまいます!

通常、治療費はまず自身で支払いをして、後からカード会社に請求するかたちです。もし手持ちのお金が少ない場合、両替や海外キャッシングなどで、現金を用意しなければなりません。

そこで、非常に助かるサービスとして「医療費キャッシュレスサービス」があります。

どの様なものかというと、診療を受けたい場合まずカード会社へ電話連絡します。そして、指定された病院を教えてもらいます。あとはその病院へ行き診療を受けるだけです。支払いは必要ありません。医療費請求は直接カード会社へいきます。

支払いを気にせず診療を受けられるこのサービスは、とても安心感が有り助かります。

そして、エポスカードはこの「医療費キャッシュレスサービス」を行っています。

サービスを受けるには、まず海外旅行保険事故受け付けセンター(24時間いつでも日本語で対応しています)へ電話をしましょう。

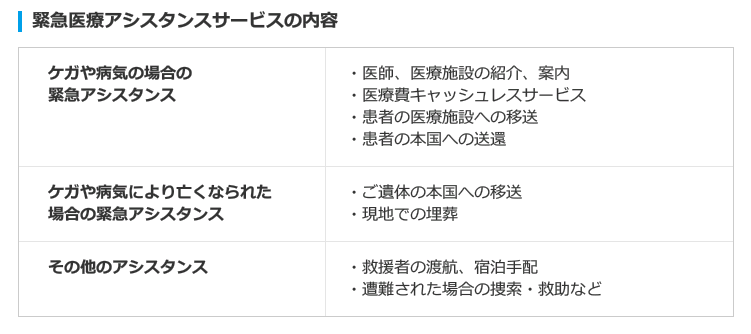

また、緊急医療アシスタンスサービスとして他にもサービスを行っています。

以下エポスカード緊急医療アシスタンスサービスの詳細です。

補足事項

先ほど疾病治療の補償内容は年会費無料カードとしては良いとお伝えしましたが、実際はエポスカードだけでは少し不安があります。海外の医療費は日本よりも高額であるためです。手術をしなければならないなど治療内容によっては、カード1枚の補償額では足らない場合もありえます。

保険金額が不足しないために

費用の不足分を、自己負担することが無いようにする方法があります。それは他に同種の保険が付帯したカードを持っている場合、保険金額を合算することができるのです。これにより補償内容を充実させることが出来ます。

| 保険の種類 | エポスカード | 三井住友クラシックA | 合算した補償額 |

| 傷害死亡・後遺障害 | 500万 | 2000万 | 2000万 |

| 障害治療 | 200万 | 100万 | 300万 |

| 疾病治療 | 270万 | 100万 | 370万 |

| 賠償責任 | 2000万 | 2500万 | 4500万 |

| 救援者費用 | 100万 | 150万 | 250万 |

| 携行品損害 | 20万 | 20万 | 40万 |

上の表は三井住友カードとの合算の例です。このように2枚のカードを合算して補償額を増やすことができます。旅行保険をカード1枚だけでカバーするのではなく、複数枚持つことでカバーすることが大切です。

カード利用でポイント還元!

毎日のショッピングでエポスポイントがたまる!そしてこのエポスポイントをうまく活用すれば、消費税増税の対策にもなります。

それでは、エポスカードのポイントサービスを見てみましょう。

おトクなポイントのため方

いくつかポイントのため方を紹介します。

普段のお買い物でためる!

通常VISA加盟店でのカード利用200円で1ポイントたまります。もちろんマルイのお買い物でもつかえます。

さらにショッピングセンターや提携店舗、ファミレス、ファストフードなどの利用でボーナスポイントがたまります。(詳しい店舗は公式サイトでご確認ください)

ネットショッピングでためる!

たまるマーケット経由でショッピングをすれば2~30倍ポイントがたまります!

経由先のショップもAmazonや楽天、エクスペディアなどがあります!

毎月の固定費でためる!

公共料金などをカード払いにすればポイントがもらえます。電気やガス、携帯電話、プロバイダー料金など払わなければならないものです。しかし口座引き落としではもったいないです。カード払いでポイントを賢くためましょう!

エポスポイントのつかい方

マルイや提携店舗でつかう!

マルイなどでのショッピング支払い時にポイントをつかい支払うことができます。普段のお買い物でためたポイントで欲しかったあの商品もおトクに買うことが可能です!(1ポイント=1円換算でつかえます)

ギフト券やポイントに交換!

マルイの商品券やクオ・カード、Amazonギフト券などに交換できます。さらにマイルやdポイントなどにも交換可能です!

エポスVISAプリペイドカードに移行!

プリペイドカードに移行して使うのが一番のおすすめです。

1ポイントからカードにチャージ可能。そしてコンビニ・スーパー・ネット通販などVISA加盟店で使えます!海外でも使えます!

まとめ

今回は旅行保険が付帯したクレジットカードを選ぶ際のポイントをお伝えしました。最後にもう一度確認してみましょう。

- 年会費 無料なのか、有料なのか?

- 旅行保険の付帯条件 自動付帯か利用付帯か?

- 医療費の支払い キャッシュレス診療サービスを行っているか?

以上のポイントからカードを選ぶことをおすすめします。また、カードを複数枚持ち補償を充実させましょう。もし、旅行保険付帯のカードを持っていない、または1枚だけ、などの場合は、新しい1枚としてエポスカードを検討してみてはいかがでしょうか?

|

エポスカードの基本情報 |

| 年会費 | 永年無料 |

| 発行日数 | 最短で即日発行 |

| 海外旅行保険 | 自動付帯 |

| キャッシュレス診療 | 利用できます |

| 海外キャッシング | 「Visa」「PLUS」マークのあるATMで可能 |

| ポイント還元率 | 0.5%~3% |

| 国際ブランド | 「Visa」 |

コメント